40岁就不要买重疾险了什么年龄买什么保险?一份0-80岁简易参考建议

在大病的患病率上相对较低,但也可能会有极端情况,比如白血病等一些少儿常见重疾,发病后影响极大。

第二是重疾险,趁着娃小,保费便宜,体况干净,安全感好好的包裹着。不然,有的时候一些检查也会给买保险加难度。

第三是意外险,孩子活泼好动,猫抓狗咬、摔伤骨折太常见了,意外险必不可少。有的娃光打狂犬疫苗,就赔了两次……

如果有些高净值家庭,创造的财富这一辈用不完,又担心下一代乱挥攉,还可以多做一些资产传承的安排,确实不少家庭也帮娃都买了养老年金的,这便是“顶配五件套”。

这时的保障一定要做好。有点像,准备开始投入战斗了,进攻的矛很锋利,但防守的盾不给力的话,那就随时可能出师未捷身先死的遗憾。

如果预算紧张,可以优先选择定期的重疾+寿险,保额高一些,先保障住未来几年风险。年年升级也不晚。

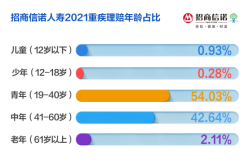

像“打怪升级”的中年期,一边是父母的养老问题,一边是孩子的教育开支,自己的身体也开始发出警报。不仅自己的工作也处于最重要的爬坡期,两头的压力也都给到自己。所以,“不能倒”的强大内心支撑着。

这时候,不单单是买个心安了。因为有些保障真的是随时可能需要用到的,算是负重前行中的拐杖和安全帽哦!

但,很遗憾,人老了,就会伴随很多问题,而这些作为子女,都无法逃避责任。如果可以转嫁一些风险出去,对中年子女也是一种好的解决办法。

意外险一定配齐,年龄超过60岁了,相对来说保额不会高,最多20万,同时,筛选含“骨折保障”的产品,老人家摔跤造成的影响挺严重的!

当然,有能力,且身体不错的老年人,理财型的保险也可以配置一些。现在也出了很多70、80岁可以配置的养老年金和增额寿,可以做自己的养老金补充,或者家庭的财富传承。

实际上,保险配置是一个量体裁衣的“技术活”,每个人处于不同的人生阶段,家庭成员结构、个人健康状况、保费预算也千差万别,单纯一套方案不可能适合所有人。

如果我们能在每一个阶段,都适当地为自己和家人做好保障准备,不一定能完全避免风雨,但至少,遇到风雨时,咱们有伞可撑。

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!