40岁就不要买重疾险了全体都有!2025保险清单

“因意外导致的重疾多赔30%”、“重疾赔付后,轻中症不分组、无间隔期赔付”、“住院津贴,60岁后住院就能赔”,专门拓展了赔付范围。

买法也很简单,预算紧张选【基础保障】,包含意外重疾赔130%、住院津贴,这是最低的终身重疾险上车门槛。

预算充足可以附加【疾病关爱金】(60岁前发生重/中/轻症,额外赔付80%/30%/15%)、【多次重疾赔付】(60岁前发生重疾,自动激活第2/3次重疾保障),以最划算的价格,同时拥有准重疾多次+疾病额外赔。

医疗险就买百万医疗险里的最佳选手【星相守长期医疗】,专门针对医保DRG做了升级,是目前减少DRG/DIP影响的最具性价比方案。

而且支持选0免赔(相比同类便宜10%)、特需版(相比同类便宜40%)、可附加院外癌症特药、跟家人一起买还可以打折。

它有两个买法,一个是选计划一+癌症特药+0免赔,住院自费1分钱也可以赔,并且拥有完整的院外购药保障,性价比极高。

另一个是选计划二(特需版)+癌症特药+0免赔+无社保,可以报销公立医院特需/国际住院部的医疗费,避开95%的医疗拥堵,享有更高级的病房和医疗服务。

特需版都建议选无社保,因为特需病房不能用社保报销,直接走保险最划算,同时0免赔也要附加,毕竟特需贵啊,住一次院几年的保费就回本了。

定期寿险不用多说,有经济责任的成年人必配,这里最推荐的是华贵的【大麦定期寿】,投保门槛很低、免责条款最宽松,价格地板价。

意外险就很简单了,【小蜜蜂5号】绝对是加量不加价的卷王,高意外保额+高额外赔付+猝死保障,网红了一年依然是网红。

“少儿特疾/罕见重疾额外赔付”、“恶性肿瘤-拓展保险金”、“特定疾病移植治疗保险金”、“少儿重症孤独症关爱金”、“严重脊柱侧弯矫正手术关爱金”、“严重少儿心理疾病保险金”。

预算紧张就买个【基础责任】保终身,价格低低低、保障多多多;如果更紧张,可以选【保30年】作为过渡,一年几百块就够了。

预算充足就附加【重疾多次保险金】,立马变成多次赔付重疾险,孩子的一生很长,买多次可以避免发生过一次之后,再也买不了重疾险的风险。

医疗险有两个选择,一个是主打性价比的百万医疗险,同样是选【星相守长期医疗】,建议父母和孩子一起买,保费打折。

并且更建议选特需版,一是孩子身弱多病、使用概率高,而一次使用,几年保费就回本了,二是成年人可以忍受糟糕的就医体验,孩子却很难。

另一个是主打高端医疗的【安联成长优享】,可以直接去高端私立医院,如和睦家、新世纪等看病,原研药、进口药什么都有,预约制免排队,一站式跟进服务。

意外险选新出的【小神童6号】,66元一年超值,甚至能报销公立医院特需部/私立医院普通部的意外医疗费用。

如果父母在59岁以内的话,【星相守长期医疗】是最好的选择,保证续保20年+外购药保障,这个对老人家来说太重要了。

星相守、君龙臻爱无忧都可以选【特需版计划】,在生病时能住特需/国际住院部,医疗资源和环境服务整体都会高一个level。

而如果健康条件较差,买不了其他医疗险,或者年龄超过65岁,可以买【长相安3号】,这已经是这一健康条件和年龄段能买到的,最具性价比的百万医疗险了。

另外在70岁以内,有条件还可以补充一个【平安终身防癌】,终身保证续保,一辈子不用担心父母的癌症大额支出风险。

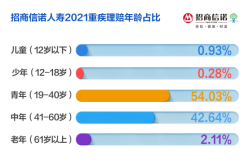

保险是一种必须逆周期配置的金融工具,在低风险的年龄段不配置,在高风险的年龄段就几乎没什么机会了。

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!